点击次数:77 发布日期:2026-05-06 17:21

登录新浪财经APP 搜索【信披】检察更多考评等第

开始:北京商报

一份保单,一份省心,重疾险是群众应酬大病风险、对冲医疗开销的伏击保障。但当风险信得过来临时,这份“省心”有时可能会碰到现实的考验。近日,余双双(假名)坐在家中,手里攥着那份伴随了我方近八年的重疾保单,向北京商报记者证明了一段令东谈主唏嘘又倍感无奈的理赔阅历。

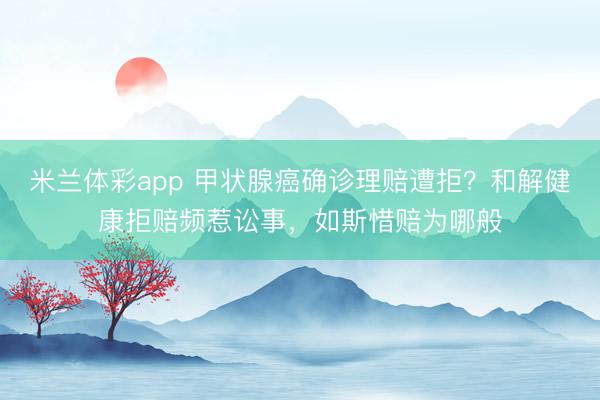

本年45岁的她,在2018年为我方投保了一份由和解健康保障股份有限公司(以下简称“和解健康”)承保的“和解健康之享依期首要疾病保障”,保额10万元,保障期限至70周岁,彼时的她未尝念念过,这份承载着对改日健康风险兜底期许的保单,在我方最需要匡助的时候,竟成了一块“心病”。

客户患癌遭拒赔

群众健康保障意志不停增强,东谈主身保障已成为家庭风险注意、个东谈主健康保障的伏击轨制安排,余双双就是其中之一。

时间回溯到2018年,经过一番把稳考量,余双双采用投保了由和解健康承保的和解健康之享依期首要疾病保障,商定保障金额10万元,保障期限至70周岁。保障合同同期写明:本合同在不同庚度对应的保障金额不同,第一个保单年度对应的保障金额等于基本保障金额;第二个保单年度及以后每个保单年度对应的保障金额等于2倍基本保障金额。

关于投保东谈主来说,一份份保单就像一份份“省心快乐”,但愿能在我方碰到健康危急时,成为撑持家庭度过难关的“后援”。

图说:余双双的保单

图说:余双双的保单

天有只怕风浪,本年,余双双灾难被确诊为甲状腺恶性肿瘤,并很快袭取了手术调理。此时,余双双第一时间念念到了那份伴随我方多年的重疾险,满心期待着理赔款能实时到账。

于是,余双双在收尾手术调理后,立即整理好江苏省东谈主民病院出具的会诊证明注解、病理贵府等干系材料,向和解健康厚爱提交了理赔苦求。

本以为能顺利获得抵偿,然则,现实却给了余双双千里重一击。她莫得比及期待中的理赔款,反而收到了和解健康的拒赔奉告,拒赔情理为“不组成抵偿条件”。

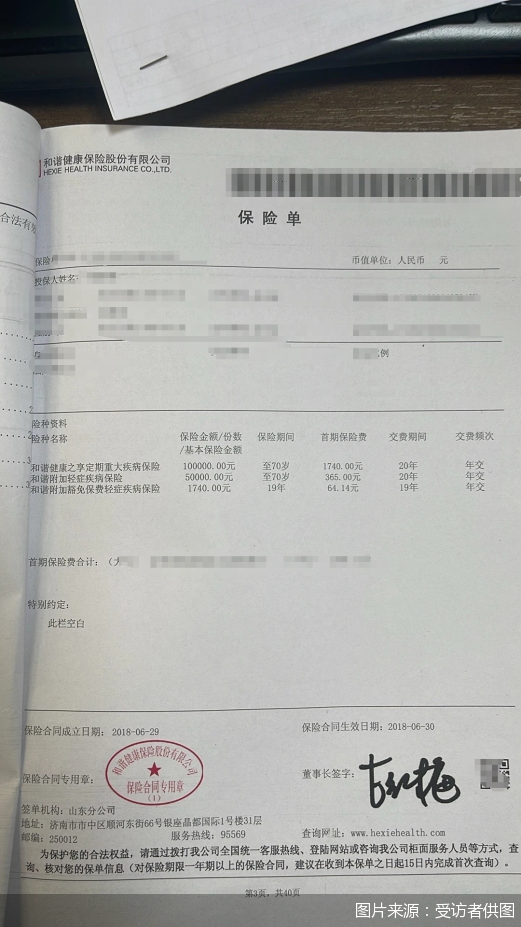

除了这份和解健康的重疾险,她还投保了中国祯祥承保的另一款保障。在这次患病后,她同期向中国祯祥提交了理赔苦求,现在该笔理赔已顺利完成。

相似是保障,相似是确诊恶性肿瘤,为什么一份能顺利理赔,一份却被拆开?

图说:中国祯祥向余双双提供的理赔奉告书

图说:中国祯祥向余双双提供的理赔奉告书

行家:拒赔难成立

余双双并非毫无准备。为了这次理赔,她作念了作业。她清亮地难忘,我方购买的是“旧重疾险”,依据的是2007年的行业要领,其时的条件对恶性肿瘤并未进行分级。在她看来,我方确诊的甲状腺癌,明确属于合同界说的恶性肿瘤,理当获得赔付。

北京商报记者了解到,余双双所说的“旧重疾险”,实验为2021年2月之前,依照中国保障行业协会2007年出台的《首要疾病保障的疾病界说使用要领》制定的保单,与之对应的则是2021年2月以后依照《首要疾病保障的疾病界说使用要领(2020年更始版)》开拓的新址品,而新旧居品的区别之一就是,与新款重疾险比较,“旧重疾险”不对甲状腺癌进行分级赔付。

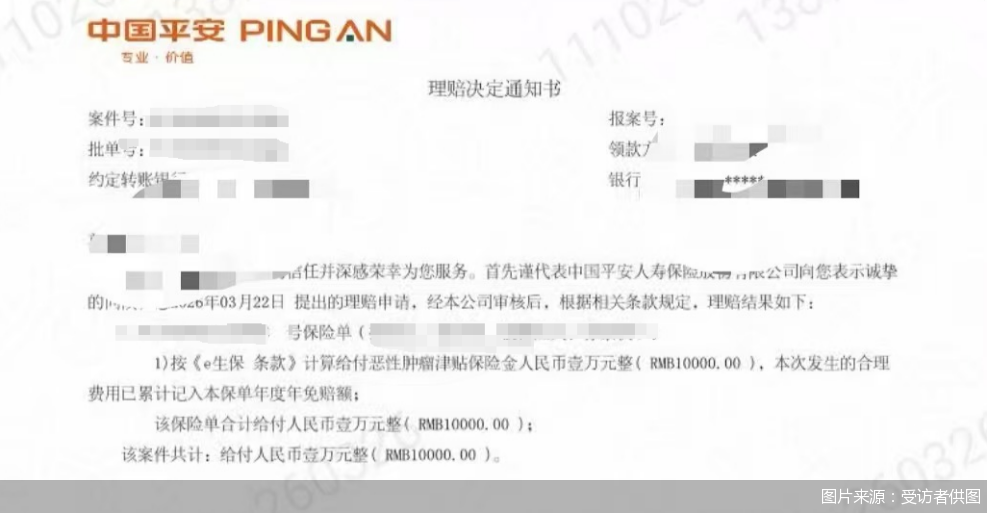

北京商报记者查阅余双双的保单发现,该保障合同保障的首要疾病共有50种,其中前25种遵从中国保障行业协会2007年颁布的《首要疾病保障的疾病界说使用要领》,恶性肿瘤也如实位列其中,条件功令,适当界说的首要疾病应当由专业医师明确会诊。

图说:余双双的保单相片

图说:余双双的保单相片

同期,余双双展示的来自江苏省东谈主民病院的《会诊证明注解书》高傲,其所患疾病为甲状腺恶性肿瘤。

图说:余双双的会诊证明注解

图说:余双双的会诊证明注解

那么,余双双所患疾病是否在该保单范围内?和解健康的拒赔是否合理?北京劭和明地讼师事务所保障讼师李超在袭取北京商报记者采访时默示,该保单属于应理赔的范畴。

齐门经贸大学农村保障扣问所副长处李文中进一步分析,从几个环节维度来看,博亚体育中国官网在线入口和解健康的拒赔情理难以成立。李文中默示,从合同有用性来看,余双双患病时间在保障期限之内,保障合同处于有用景况。从疾病会诊来看,余双双所患的甲状腺乳头状癌已由泰斗医疗机构明确会诊并袭取了相应调理,事实清亮。临了,从条件适用来看,依据余双双投保时遵从的2007版要领,甲状腺癌明确属于“恶性肿瘤”的界说范畴,且不属于合同中商定的任何管事受命情形。因此,基本上不错认定保障东谈主应当承担保障赔付管事。

讼师:拒赔侵蚀行业信任

由于和解健康的拒赔情理不成劝服我方,现在余双双正在准备材料,计较对和解健康拿告状讼。

余双双的碰到并非个例,一位保障讼师向北京商报记者高傲,现在和解健康多个正常理赔案件遭坏心拒赔,在理赔法子成立坚苦,以各式模糊或牵强的情理拖延、拆开赔付,客户需要告状维权,甚而要阅历二审,一个本应被正常赔付的案子最终可能会拖到半年以上,维权之路漫长且繁重。

北京商报记者通过天眼查平台了解到,2026年开年于今,便已有12条波及和解健康被告状的开庭公告,均为东谈主身保障合同纠纷。如斯密集的涉诉记载,背后是一个又一个消费者的维权逆境。

当一份承载着八年期许的保单沦为“一纸空文”,当合理理赔被刻意羁系,受损的不仅是和解健康自己的品牌声誉,更是总共保障业好羁系易重建的消费者信任。此前,“理赔难”“经过不透明”等行业痛点,已让部分消费者对保障行业心中芥蒂、充满费神。近些年,全行业通过技巧赋能、机制完善等多方面发力,少量点建立消费者信任、筑牢理赔信任根基。从监管层面来说,《银行保障机构消费者职权保护处置目的》明确要求,米兰体彩下载保障公司收到被保障东谈主不祥受益东谈主的抵偿不祥给付保障金的请求后,应当依照法律法则和合同商定实时作出处理,不得拖延理赔、相当拒赔。从机构层面来说,行业AI技巧往常专揽,推动理赔从“东谈主工跑腿”向“智能秒办”杰出,耕种理赔成果与透明度。

理赔是保障行业的立身之本、中枢竞争力,更是构建消费者信任的环节握手。而和解健康这种无视监管功令、疏远消费者职权的拒赔、惜赔举止,无疑是在行业信任的根基上挥刀乱砍。李超直来直去地指出,惜赔会顺利挫伤消费者信任,消费者购买保障的中枢绸缪是在风险发生时获得经济补偿,若保障公司以各式情理拒赔或拖延,消费者会感到被骗取,以为保障“不保障”,从而对保障居品失去信心。

“和解健康近期发生诸多折柳理拒赔,最终被法院判决赔付,这类案例经媒体报谈后会严重动摇公众对保障公司的信任。”李超默示,保障行业的信任度是消费者投保决议的基础,当商场负面新闻频发时,潜在投保东谈主会对总共行业产生怀疑,倾向于“不雅望”甚而拆开购买。他们会以为保障是“罗网”,不肯浪掷元气心灵了解居品,导致保障普及率下落。临了这会侵蚀行业长久声誉与商场次第,惜赔沉静会激励多数投诉和诉讼,挫伤保障公司乃至总共行业的品牌形象。细致的口碑建立渐渐但迫害速即,一朝行业堕入“信任危急”,将影响其可无间发展。

李文中也抒发了相似的忧虑。他默示,保障轨制的启动基石是“最大诚信原则”。保障公司通过惜赔来欺压成本的短视举止,势必对行业公信力形成久了伤害。当消费者听到的快乐是“保障全面”“快速理赔”,脱险后碰到的却是“不组成抵偿条件”的模糊恢复,这种生机与现实之间的巨大落差,会严重温暖消费者对总共行业的信任。

“保障是一种典型的蔓延结束居品,消费者今天支付保费,信得过考证价值的时刻可能在数年甚而数十年之后。”李文中进一步分析谈,“在投保决定被考证之前,维系投保东谈主信心的只好信任。‘赔付欺压越严格,公众信任越低;信任越低,商场发展越费劲。’”历史训导标明,每一次“高保低赔”“惜赔拒赔”的负面曝光,齐会将保障业推上公论的风口浪尖,严重打击消费者的投保理想。

除了对保障行业公信力的伤害,和解健康拒赔带来的诉讼、投诉,亦然对司法资源、监管资源等公众资源的内讧。李文中坦言,每一个诉讼案件齐需要阅历立案、庭审、举证质证等复杂法子,不才层法院“案多东谈主少”的现实情况下,由折柳理拒赔激励的保障合同纠纷案件,挤占了本应审理其他伏击民商事案件的司法资源。

“当保障公司折柳理拒赔时,投保东谈主时时通过投诉、仲裁乃至诉讼维权,这会增多法院的案件包袱,消耗司法资源。尤其在金融纠纷辘集的地区,此类案件会挤占本可用于其他民商事纠纷的审判力量。监管部门应加强对理赔全经过的监督,对惜赔举止实时查处。”李超如是提倡。

自己加快计谋减轻

和解健康是国内7家健康险公司之一,于2006年批准厚爱开业。自成立以来,先后由瑞福德集团、“安邦系”掌舵。然则,“安邦系”爆雷后,和解健康的控股推动变更为福佳集团。

年报和偿付才智答复是外界了解一家险企的窗口。不外,自2017年起,和解健康年报线路中断于今,偿付才智答复则更新至2017年一季度。据媒体报谈,2020年和解健康曾获监管部门予以为期三年的过渡安排,用以处理原推动结构改造后留住的历史问题。按照时间推算,该过渡期已于2023年4月到期,但规则现在,和解健康仍未规复正常的信息线路。

天然具体财务信息并未线路,但是从和解健康此前的社会管事答复中也能窥见其功绩施展的冰山一角。和解健康2024年社会管事答复高傲,该公司过去实现原保费收入641.16亿元,规则2024年末财富总和为4520.5亿元;2023年,和解健康还线路了赔付情况,过去实现原保费收入460.5亿元,对应赔付金额为7.22亿元。而与其保费规模雷同且同为健康险公司的东谈主保健康,在2023年实现原保障保费收入452.08亿元,过去赔付金额高达234.6亿元。

除了赔付端“保守”,投资端,在老本商场迎来“牛市”的2025年,和解健康却密集开启减持方法,走漏显着的“计谋减轻”迹象。北京商报记者梳剪发现,在昨年,和解健康曾减持了金风科技、万达信息、金融街等股票,这些均是和解健康万古期持有的重仓股,天然不成完全抹杀其寻找其他投资方向的可能性,但现存公开信息更倾向于,这些减持是和解健康在自己业务压力下进行的合座资金成立改造。另据北京商报记者此前报谈,和解健康2020年二季度、2020年三季度、2020年四季度、2021年一季度风险概述评级闭幕均为“D”,属于偿付才智不达方向情况。业内东谈主士曾向记者高傲,此前和解健康曾轻佻发展高欠债成本的全能险,如今商场利率无间下行,和解健康需要处理历史留传的浩繁高成本欠债。

不外,理赔不是成本包袱,而是实践公约、维系信任的中枢法子;即使欠债端濒临压力,也不专揽惜赔妙技裁减赔付成本。李文中提倡,监管部门与司法机关应加强协作,进一步完善保障理赔要领,落实《中华东谈主民共和国保障法》的功令。《中华东谈主民共和国保障法》第二十四条功令:“保障东谈主依照本法第二十三条的功令作出审定后,对不属于保障管事的,应当自作出审定之日起三日内向被保障东谈主不祥受益东谈主发出拆开抵偿不祥拆开给付保障金奉告书,并证明情理。”因此,监管功令和司法解释中不错进一步明确“证明情理”应当包括的基本因素,统统不成允许保障公司在理赔决定书中以模糊不清的“不组成抵偿条件”看成拒赔的情理,不然要求其承担不利的法律后果。

北京商报记者就干系问题致函和解健康进行采访,规则发稿尚未获获取复。

北京商报记者 李秀梅

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

管事裁剪:秦艺 米兰体彩app

幸运彩票app官方手机版

米兰体彩app官方网站

备案号:

备案号: